2024年度個(gè)人所得稅綜合所得匯算即將開始,,常見的“一次性收入”有全年一次性獎(jiǎng)金,、解除勞動(dòng)合同一次性補(bǔ)償金、提前退休一次性補(bǔ)貼等,。取得這些收入如何繳納個(gè)稅,?需要匯算嗎?個(gè)稅處理有何不同,?我們進(jìn)行了梳理,,希望能為您答疑解惑。

全年一次性獎(jiǎng)金是指行政機(jī)關(guān),、企事業(yè)單位等扣繳義務(wù)人根據(jù)其全年經(jīng)濟(jì)效益和對(duì)雇員全年工作業(yè)績(jī)的綜合考核情況,,向雇員發(fā)放的一次性獎(jiǎng)金。上述一次性獎(jiǎng)金也包括年終加薪、實(shí)行年薪制和績(jī)效工資辦法的單位根據(jù)考核情況兌現(xiàn)的年薪和績(jī)效工資,。

居民個(gè)人取得全年一次性獎(jiǎng)金,,符合《國家稅務(wù)總局關(guān)于調(diào)整個(gè)人取得全年一次性獎(jiǎng)金等計(jì)算征收個(gè)人所得稅方法問題的通知》(國稅發(fā)〔2005〕9號(hào))規(guī)定的,在2027年12月31日前,,不并入當(dāng)年綜合所得,,以全年一次性獎(jiǎng)金收入除以12個(gè)月得到的數(shù)額,,按照按月?lián)Q算后的綜合所得稅率表(以下簡(jiǎn)稱月度稅率表),,確定適用稅率和速算扣除數(shù),單獨(dú)計(jì)算納稅,。計(jì)算公式為:應(yīng)納稅額=全年一次性獎(jiǎng)金收入×適用稅率-速算扣除數(shù),。

居民個(gè)人取得全年一次性獎(jiǎng)金,也可以選擇并入當(dāng)年綜合所得計(jì)算納稅,。

小張2024年度僅取得工資薪金一項(xiàng)綜合所得,,全年工資20萬元,年底發(fā)放了2.4萬元的全年一次性獎(jiǎng)金,,全年可扣除的專項(xiàng)扣除,、專項(xiàng)附加扣除合計(jì)為4.4萬元,無其他扣除和減免稅情況,,假設(shè)在辦理年度匯算時(shí)選擇單獨(dú)計(jì)稅方式,,獎(jiǎng)金如何計(jì)稅?

1.確定適用稅率:以全年一次性獎(jiǎng)金收入除以12個(gè)月得到的數(shù)額,,按照月度稅率表,,確定適用稅率和速算扣除數(shù)。24000÷12=2000(元),,對(duì)應(yīng)稅率為3%,,速算扣除數(shù)為0。

2.計(jì)算應(yīng)納稅額:全年一次性獎(jiǎng)金應(yīng)納稅額=24000×3%=720(元)

1.在一個(gè)納稅年度內(nèi),,對(duì)每一個(gè)納稅人,,全年一次性獎(jiǎng)金優(yōu)惠計(jì)稅辦法只允許采用一次。

2.雇員取得除全年一次性獎(jiǎng)金以外的其他各種名目獎(jiǎng)金,,如半年獎(jiǎng),、季度獎(jiǎng)、加班獎(jiǎng),、先進(jìn)獎(jiǎng),、考勤獎(jiǎng)等,一律與當(dāng)月工資,、薪金收入合并,,按稅法規(guī)定繳納個(gè)人所得稅。

3.全年一次性獎(jiǎng)金收入可以并入綜合所得進(jìn)行年度匯算清繳,也可以按照全年一次性獎(jiǎng)金政策單獨(dú)計(jì)稅,。

解除勞動(dòng)合同一次性補(bǔ)償金是指?jìng)€(gè)人與用人單位解除勞動(dòng)關(guān)系取得一次性補(bǔ)償收入(包括用人單位發(fā)放的經(jīng)濟(jì)補(bǔ)償金,、生活補(bǔ)助費(fèi)和其他補(bǔ)助費(fèi))。

解除勞動(dòng)合同一次性補(bǔ)償金在當(dāng)?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,,免征個(gè)人所得稅,;超過3倍數(shù)額的部分,不并入當(dāng)年綜合所得,,單獨(dú)適用綜合所得稅率表,,計(jì)算納稅。

2024年,,甲公司因增效減員與小張解除勞動(dòng)合同,,小張取得一次性經(jīng)濟(jì)補(bǔ)償收入370000元。假設(shè)當(dāng)?shù)厣夏甓嚷毠て骄べY為80000元,,其解除勞動(dòng)合同一次性補(bǔ)償金如何計(jì)稅,?

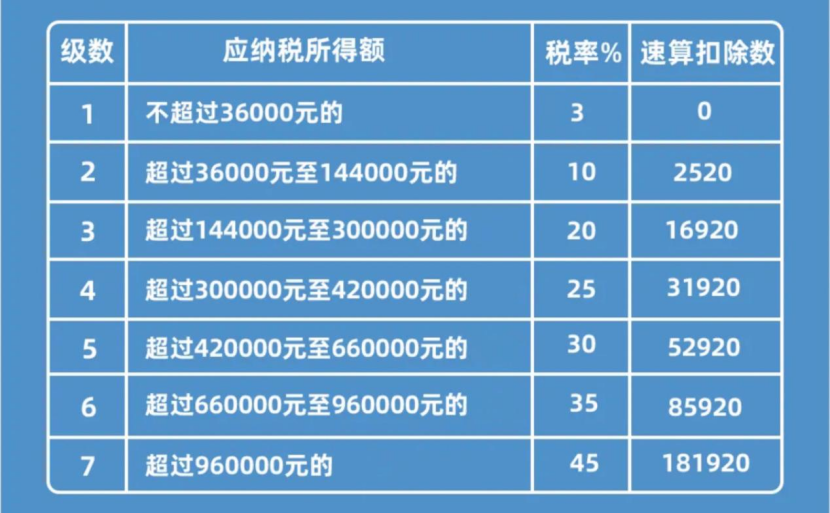

1.確定適用稅率:370000-80000×3=130000(元)

按照年度綜合所得稅率表,確定適用稅率為10%,,速算扣除數(shù)為2520,。

2.計(jì)算應(yīng)納稅額:解除勞動(dòng)合同一次性補(bǔ)償金應(yīng)納稅額=130000×10%-2520=10480(元)

1.當(dāng)?shù)厣夏曷毠て骄べY是指原任職受雇單位所在直轄市、計(jì)劃單列市,、副省級(jí)城市,、地級(jí)市(地區(qū)、州,、盟)上一年度城鎮(zhèn)職工社會(huì)平均工資,。

2.個(gè)人與用人單位解除勞動(dòng)關(guān)系取得一次性補(bǔ)償收入,無需納入綜合所得進(jìn)行年度匯算清繳,。

個(gè)人辦理提前退休手續(xù)而取得的一次性補(bǔ)貼收入,。

提前退休的一次性補(bǔ)償收入應(yīng)按照辦理提前退休手續(xù)至法定離退休年齡之間實(shí)際年度數(shù)平均分?jǐn)偅_定適用稅率和速算扣除數(shù),,單獨(dú)適用綜合所得稅率表,,計(jì)算納稅。計(jì)算公式:

計(jì)算公式:應(yīng)納稅額={〔(一次性補(bǔ)貼收入÷辦理提前退休手續(xù)至法定退休年齡的實(shí)際年度數(shù))-費(fèi)用扣除標(biāo)準(zhǔn)〕×適用稅率-速算扣除數(shù)}×辦理提前退休手續(xù)至法定退休年齡的實(shí)際年度數(shù)

老張于2024年1月辦理提前退休手續(xù),,距離正常退休還有2年,,當(dāng)月取得單位發(fā)放的一次性補(bǔ)償收入180000元,費(fèi)用扣除標(biāo)準(zhǔn)為60000元,,其提前退休的一次性補(bǔ)償收入如何計(jì)稅,?

1.確定適用稅率:180000÷2-60000=30000(元)

按照年度綜合所得稅率表,確定適用稅率為3%,。

2.計(jì)算應(yīng)納稅額:提前退休的一次性補(bǔ)償收入應(yīng)納稅額=30000×3%×2=1800(元)

1.分?jǐn)偰甓葦?shù)為辦理提前退休手續(xù)至法定退休年齡的實(shí)際年度數(shù),。

2.個(gè)人辦理提前退休手續(xù)而取得的一次性補(bǔ)貼收入,,無需納入綜合所得進(jìn)行年度匯算清繳。

年度綜合所得稅率表

按月?lián)Q算后的綜合所得稅率表

1.《國家稅務(wù)總局關(guān)于調(diào)整個(gè)人取得全年一次性獎(jiǎng)金等計(jì)算征收個(gè)人所得稅方法問題的通知》(國稅發(fā)〔2005〕9號(hào))

2.《財(cái)政部 稅務(wù)總局關(guān)于個(gè)人所得稅法修改后有關(guān)優(yōu)惠政策銜接問題的通知》(財(cái)稅〔2018〕164號(hào))

打印

打印 關(guān)閉

關(guān)閉